Nous illustrerons plusieurs structures avec les avantages et inconvénients en découlant. Pour les exemples suivants, l'actionnaire final devant détenir la structure sera être Pierre.

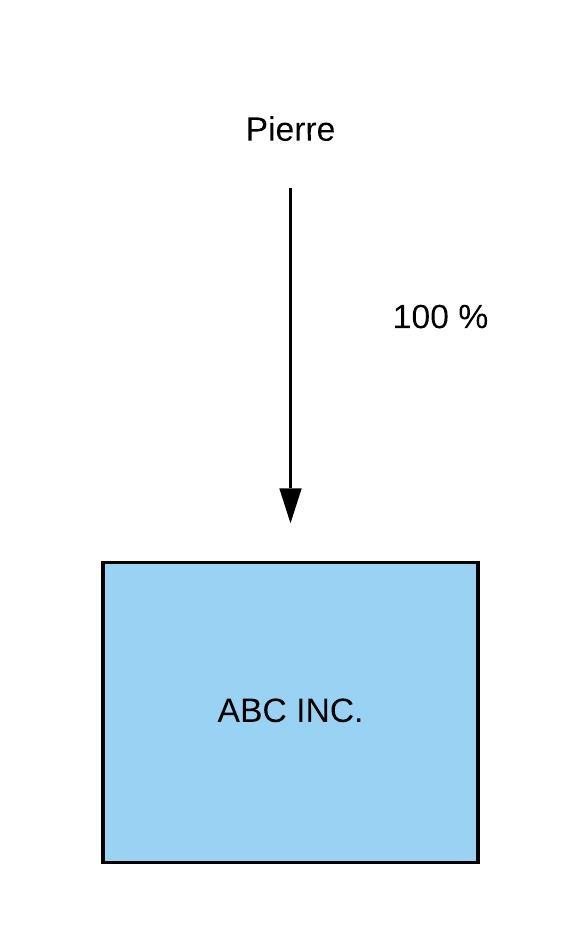

Situation 1 :

Pierre détient 100 % des actions votantes et participantes (la participation donne droit aux dividendes et au partage des biens en cas de dissolution/liquidation de la société) de sa société opérante de manière personnelle. Il s'agit de la situation la plus courante rencontrée actuellement.

Avantages :

- Structure juridique simple et peu coûteuse annuellement au niveau comptable.

- Si les critères sont respectés, il est possible d'utiliser l'exonération pour le gain en capital lors de la disposition des actions de Pierre et épargner de l'impôt.

- Le patrimoine de Pierre est distinct de celui de la société. En cas de poursuite de la société, c'est le patrimoine de celle-ci qui va payer et non Pierre, sauf exceptions. (Notamment en cas de fraude de la part de Pierre ou si Pierre est un professionnel incorporé qui est régi par un ordre professionnel (avocat, médecin, expert-comptable, etc.))

- Dépendamment des activités de la société, celle-ci pourrait profiter de taux d'imposition corporatifs avantageux., il est possible de bénéficier de plusieurs taux d'imposition avantageux pour les sociétés.

Désavantages :

- Structure peu flexible qui oblige l'actionnaire à conserver les liquidités dans son entreprise opérante ou à les sortir dans ses mains et de se taxer à ce moment.

- Si la société de Pierre conserve des actifs qui ne sont pas utilisés pour l'exploitation active de son entreprise, Pierre risque de perdre son exonération pour gain en capital au moment de la disposition de ses actions.

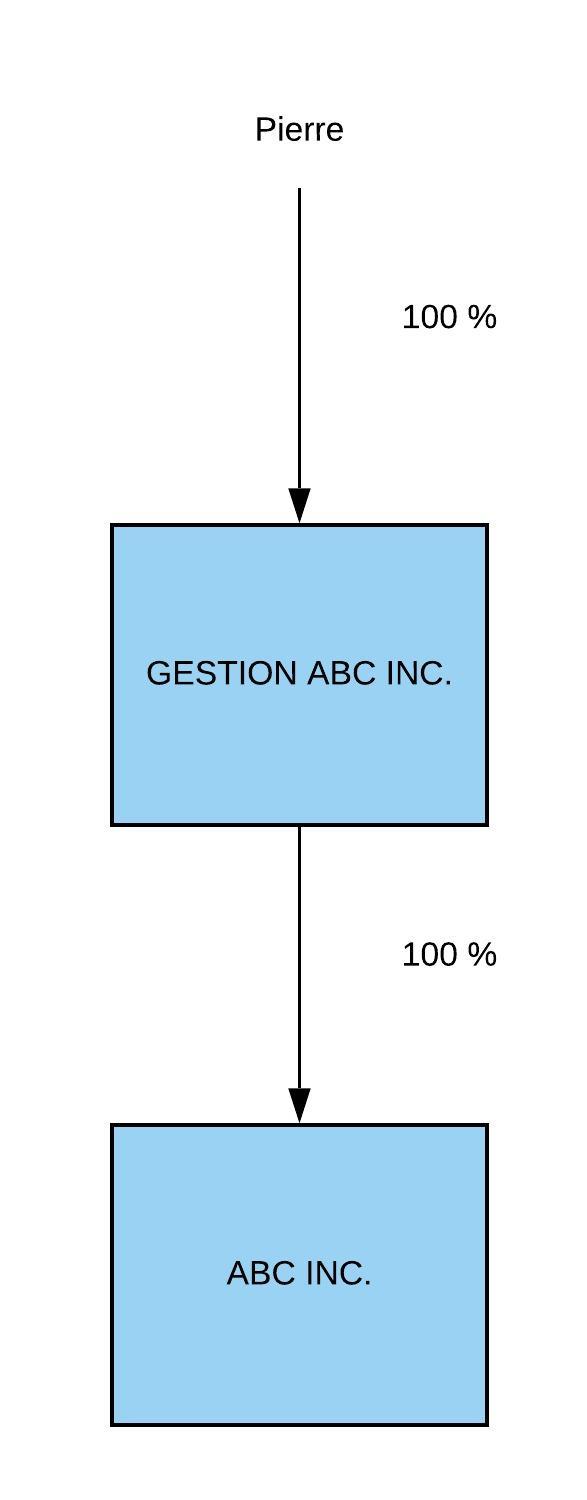

Situation 2 :

ABC INC. est une société opérante qui est détenue par une société de gestion et cette dernière est détenue par Pierre.

Avantages :

- Le patrimoine de Pierre est distinct de celui de sa société de gestion et le patrimoine de la société de gestion est distinct de celui de sa société opérante.

- Structure plus flexible qui permet à la société opérante de mettre ses placements et sortir ses liquidités par l'entremise de dividendes inter-sociétés (sans impact fiscal) dans la société de gestion.

- Pierre peut conserver les placements et les liquidités dans sa société de gestion à la suite de la vente de ses actions de ABC INC. et utiliser la société GESTION ABC INC. comme fonds de retraite.

- Dépendamment des activités de la société, celle-ci pourrait profiter de taux d'imposition corporatifs avantageux., il est possible de bénéficier de plusieurs taux d'imposition avantageux pour les sociétés. (À noter que le revenu de placement est imposé à plus de 50% dans une société (nous vous recommandons de consulter votre expert-comptable ou fiscaliste à cet effet)).

Désavantages :

- Structure juridique qui commence à se complexifier légèrement et qui est un peu plus coûteuse au niveau comptable annuellement, puisque chaque société doit produire une déclaration de ses revenus à chaque année.

- Advenant le cas de la vente des actions de ABC INC., Pierre ne peut pas utiliser son exonération pour gain en capital, puisque c'est GESTION ABC INC. qui détient les actions et qu'une société n'a pas droit à cette exonération.

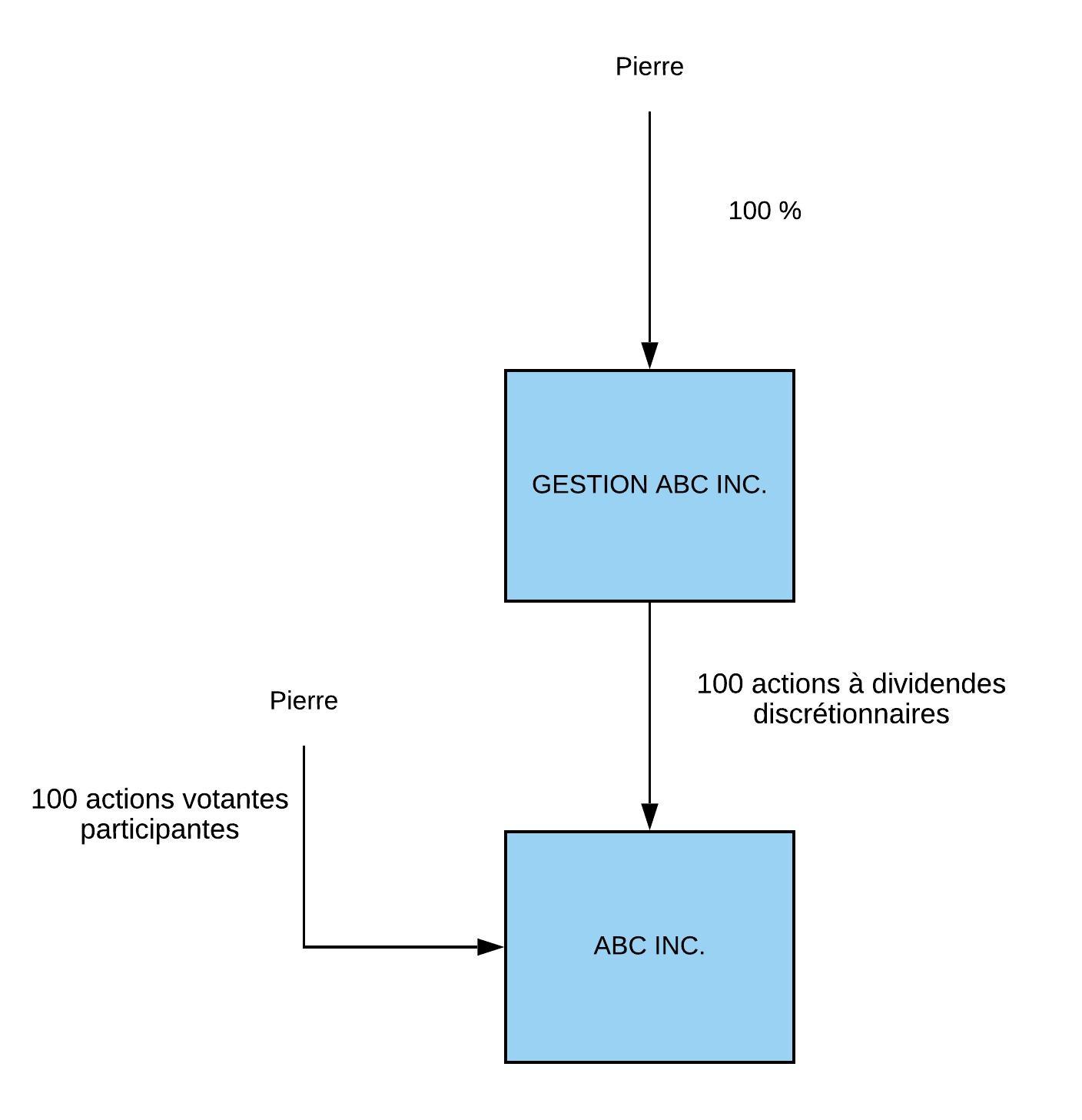

Situation 3 :

ABC INC. est une société opérante qui est détenue par Pierre qui en possède le contrôle. La société de gestion de Pierre est actionnaire discrétionnaire ce qui lui permet de recevoir des dividendes, mais pas de voter ou participer à la liquidation/dissolution de la société.

Avantages :

- Si les critères sont respectés, il est possible d'utiliser l'exonération pour le gain en capital lors de la disposition des actions de Pierre dans les 2 sociétés et épargner de l'impôt. Dans cette structure, nous évitons le problème important de la structure 2 en cas de vente des actions de la société opérante par la société de gestion. Quant à elles, les actions discrétionnaires ne possèdent aucune valeur réelle autre que le montant payé pour les acquérir, puisqu'elles ne donnent le droit qu'à des dividendes déterminés par le conseil d'administration et qu'il n'existe aucune obligation d'en verser dans la majorité des capital-actions.

- Le patrimoine de Pierre est distinct de celui de sa société de gestion et le patrimoine de la société de gestion est distinct de celui de sa société opérante.

- Structure plus flexible qui permet à la société opérante de mettre ses placements et sortir ses liquidités par l'entremise de dividendes inter-sociétés (sans impact fiscal) dans la société de gestion, puisque cette dernière peut recevoir des dividendes discrétionnaires.

- Pierre peut conserver les placements et les liquidités dans sa société de gestion à la suite de la vente de ses actions de ABC INC. et utiliser la société GESTION ABC INC. comme fonds de retraite.

- Dépendamment des activités de la société, celle-ci pourrait profiter de taux d'imposition corporatifs avantageux., il est possible de bénéficier de plusieurs taux d'imposition avantageux pour les sociétés. (À noter que le revenu de placement est imposé à plus de 50% dans une société (nous vous recommandons de consulter votre expert-comptable ou fiscaliste à cet effet)).

Désavantages :

- Structure juridique qui commence à se complexifier légèrement et qui est un peu plus couteuse au niveau comptable annuellement, puisque chaque société doit produire une déclaration de ses revenus à chaque année.

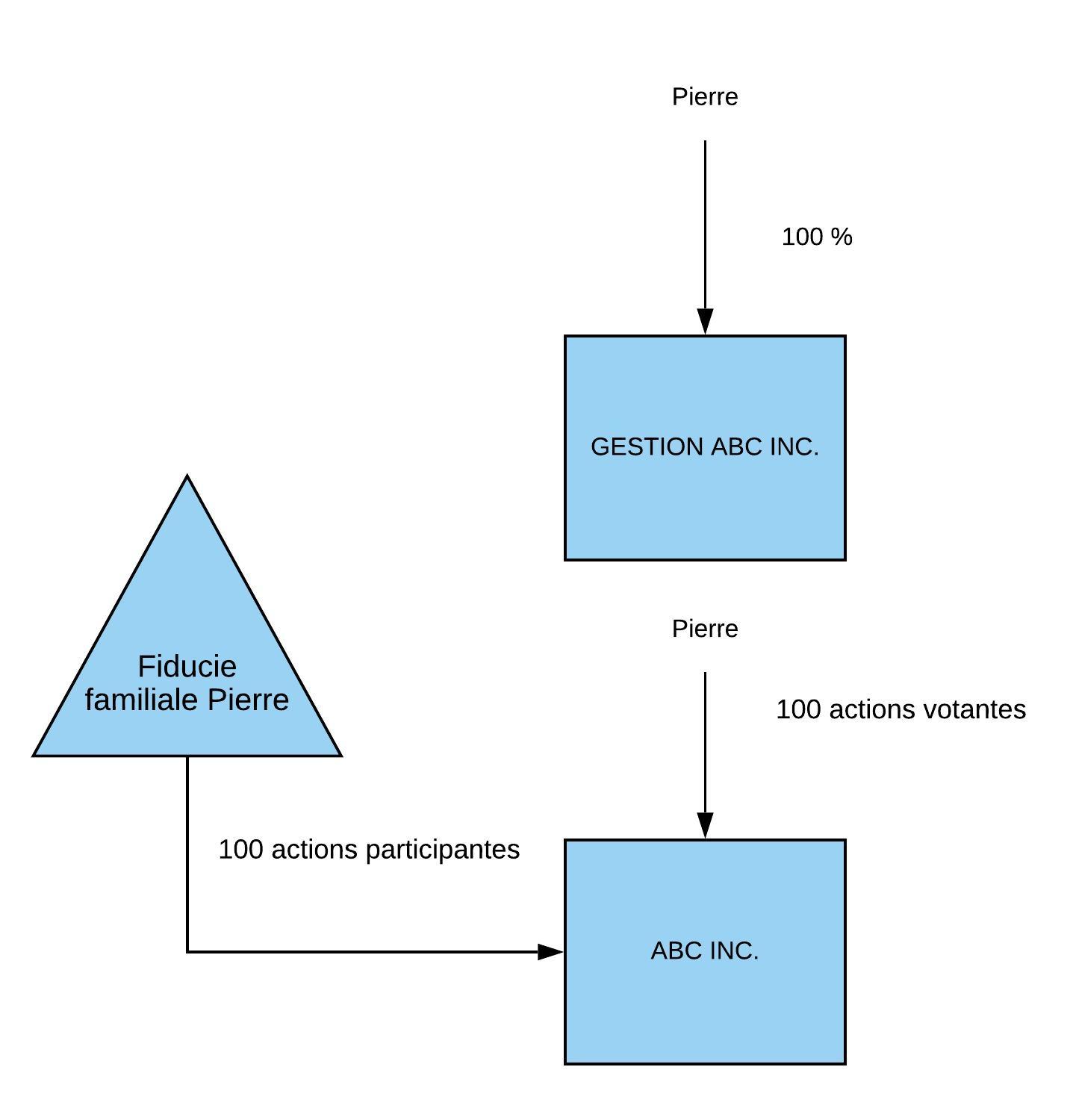

Situation 4 :

ABC INC. est une société opérante qui est détenue par Pierre qui en possède le contrôle. La fiducie familiale de Pierre est actionnaire participante ce qui lui permet de recevoir des dividendes et de participer à la liquidation/dissolution de la société, mais pas de voter.

Avantages :

- Si les critères sont respectés, il est possible d'utiliser l'exonération pour le gain en capital de chacun des bénéficiaires de la Fiducie lors de la disposition des actions de ABC INC. Par exemple : Si Pierre et sa conjointe sont bénéficiaires de la fiducie, il est possible de multiplier par 2 l'exonération de 883 384 $. Cela représente des économies pouvant aller jusqu'à 470 844 $ au lieu de 235 422 $ sur vos impôts lors notamment de la disposition des actions. (Les sommes de la disposition des actions doivent être remises au bénéficiaire dont l'exonération est utilisée, mais certaines planifications peuvent être effectuées.) Il est possible de multiplier l'exonération par autant de bénéficiaire prévue à la fiducie dans la mesure des règles applicables.

- Le patrimoine de Pierre est distinct de celui de sa société de gestion et de sa fiducie. Le patrimoine de sa société de gestion et de sa fiducie sont distincts l'un de l'autre.

- Structure plus flexible qui permet à la société opérante de mettre ses placements et sortir ses liquidités par l'entremise de dividendes inter-corporatif (sans impact fiscal) dans la société de gestion par l'entremise de la fiducie, puisque la société de gestion sera bénéficiaire de la fiducie.

- Pierre peut conserver les placements et les liquidités dans sa société de gestion à la suite de la vente de ses actions de ABC INC. et utiliser la société GESTION ABC INC. comme fonds de retraite.

- Pierre demeure la seule personne qui contrôle sa société opérante, puisqu'il est la seule personne possédant des droits de vote. La fiducie ne sera utilisée que comme conduit pour faire transiger l'argent entre la société opérante et la société de gestion et pour avoir droit à l'exonération en cas de disposition des actions. Le droit des bénéficiaires est déterminé dans l'acte de fiducie, mais dans presque tous les cas sera à la discrétion du fiduciaire (Pierre) ou de l'acte.

- Dépendamment des activités de la société, celle-ci pourrait profiter de taux d'imposition corporatifs avantageux., il est possible de bénéficier de plusieurs taux d'imposition avantageux pour les sociétés. (À noter que le revenu de placement est imposé à plus de 50% dans une société (nous vous recommandons de consulter votre expert-comptable ou fiscaliste à cet effet)).

Désavantages :

- Structure juridique qui commence à être plus complexe. Elle demande d'être accompagnée par des professionnels pour éviter de contaminer la fiducie au niveau juridique et fiscal.

- Structure qui est plus couteuse à mettre en place initialement et au niveau comptable annuellement, puisque chaque société et la fiducie doivent produire une déclaration de leurs revenus à chaque année.